av 动漫 【10月PMI数据点评】增量计谋撑握下PMI出现逆季节性高潮

发布日期:2024-11-03 02:49 点击次数:132

10月份,制造业采购司理指数(PMI)为50.1%,比上月上升0.3个百分点,制造业景气水平回升。非制造业商务行为指数为50.2%,比上月上升0.2个百分点,非制造业景气水平小幅回升。

主要不雅点

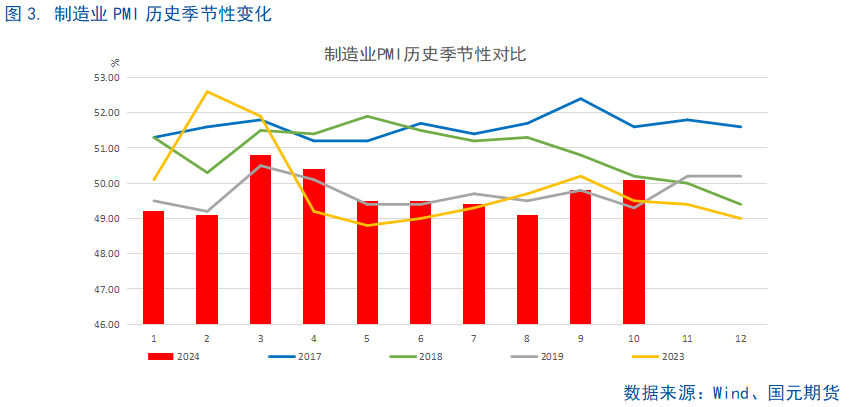

10月PMI录得50.1,环比回升0.3个百分点,是本年3月份之后初度回到彭胀区间。如果说3月份的高景气是由于季节性要素,春节效应撑握下景气度看护了2个月,那么10月PMI呈现的反季节性则主如果由于9月底的一揽子增量计谋对市集信心以及经济运行的提茂盛用,预期改善带动坐褥提速是本月PMI改善的主要推能源量。

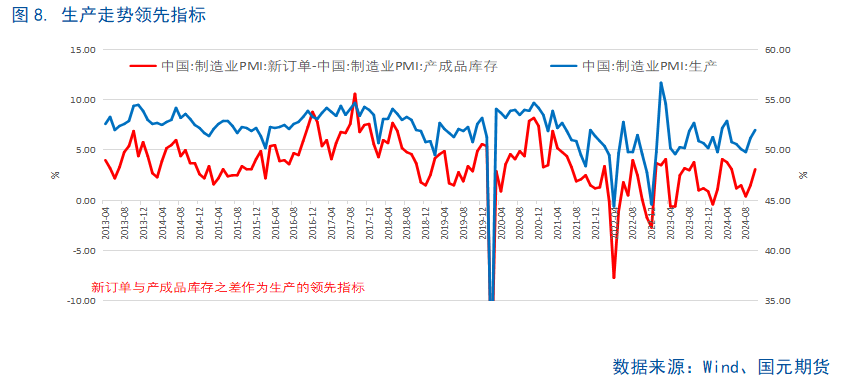

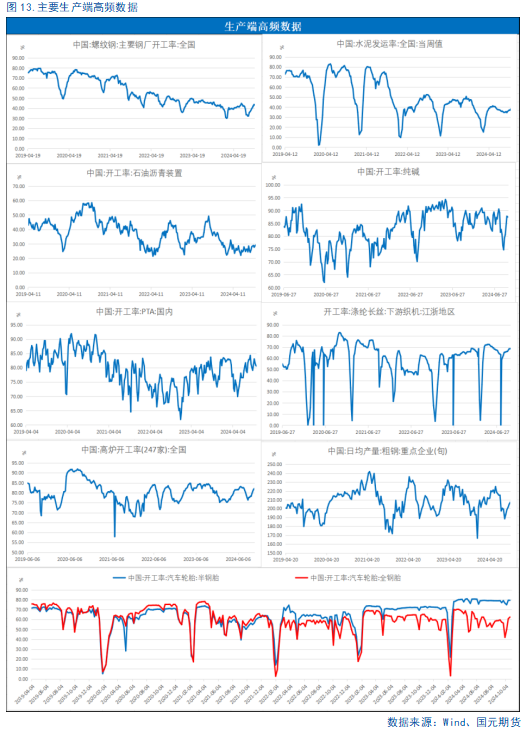

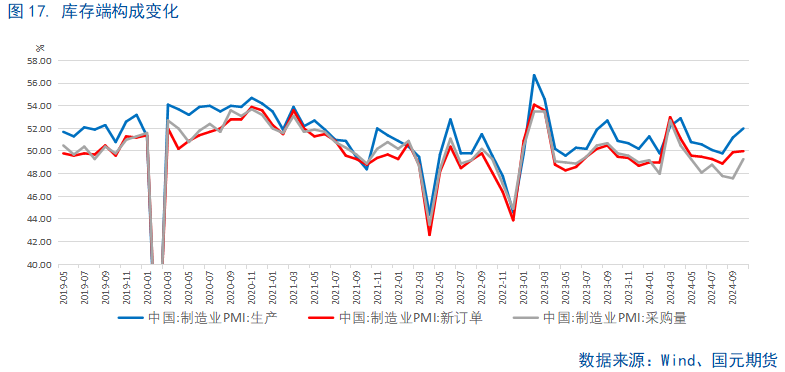

供需方面来看,计谋出台后,坐褥的开导速率远快于需求。受计谋鼓动,预期改善,坐褥行为出现明显改善,坐褥指数大幅上行,且入口指数、采购量、原材料库存等指数上行,价钱指数也有所改善,意味着现时企业坐褥信心较强,坐褥行为明显加速。而需求端字据总量来看,天然有所改善但变化不大,其主要原因在于外需的下落。坐褥出现明显改善而产制品库存明显回落,10月企业访问标明现时反应市集需求不及的制造业企业数目天然仍然过半,然而较之前照旧有所下落,标明现时需求端照旧较前期出现明显好转,尤其是内需。

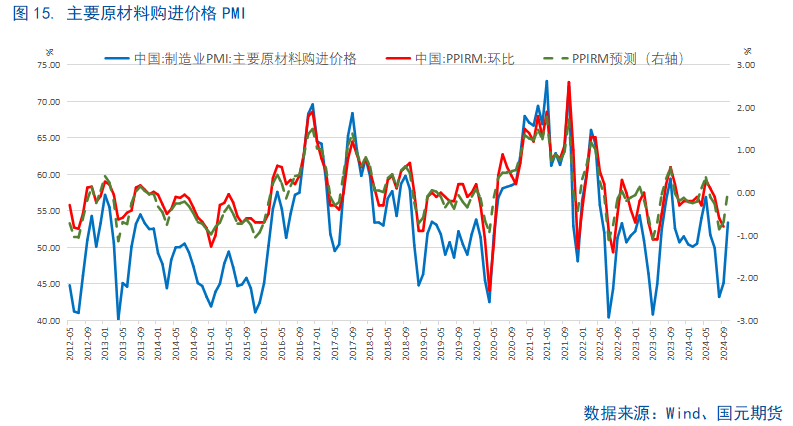

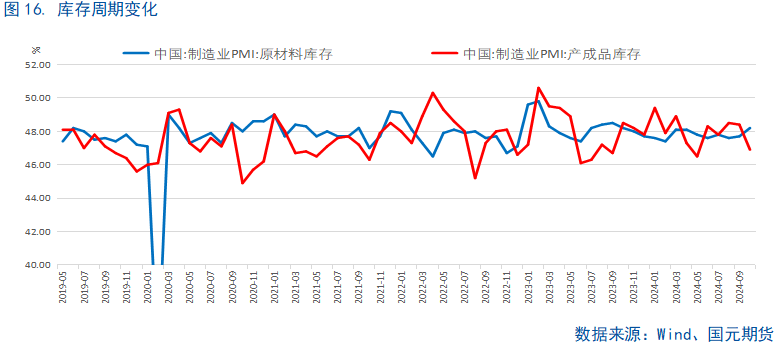

价钱指数方面,本月出厂价钱及原材料购进价钱指数均出现明显改善,原材料购进价钱指数参预彭胀区间。企业出厂价钱大幅回升况兼接近盛衰线,有意于企业利润的回升,然而酌量到原材料购进价钱径直参预彭胀区间,意味着企业利润依然承压,以价换量的情况可能仍然存在。库存数据方面,需求上行产制品库存被迫下行,企业运行备料、扩大采购限制,原材料库存上行,举座呈现被迫去库的情景,是现时的一个积极信号。

非制造业PMI来看,10月建筑业商务行为指数较上月小幅下行,主如果受到国庆长假的季节性影响,10月新订单指数和业务行为预期指数较上月均有不同水平的缓助,土木匠程建筑业商务行为指数升至55以上,四季度专项债刊行料将加速,极点天气对名堂施工的扰动也运行退去,概述来看基础要道设立又不绝发力的基础。而办行状方面,办行状PMI重回景气区间,主要受到国庆假期的带动。

概述PMI数据分析

10月PMI录得50.1,环比回升0.3个百分点,是本年3月份之后初度回到彭胀区间。如果说3月份的高景气是由于季节性要素,春节效应撑握下景气度看护了2个月,那么10月PMI呈现的反季节性则主如果由于9月底的一揽子增量计谋对市集信心以及经济运行的提茂盛用。从PMI主要分项来看,预期改善带动坐褥提速是本月PMI改善的主要推能源量,坐褥PMI指数录得52%,为近6个月的最高水平。且伴跟着房地产“止跌回稳”等支握计谋的大幅加码,10月份销售数据出现明显改善,拉动汽车、家电等耐用品破费出现起色,10月新订单指数也为近六个月以来最高水平,坐褥筹画行为预期指数大幅上升2个百分点,终了近12个月以来最大的环比上升幅度,主要原材料购进价钱升至彭胀区间,10月PPI同比降幅或将有所改善。鉴别大中袖珍企业来看,10月份大中型企业PMI均有所改善,然而袖珍企业PMI指数下行,主如果由于大中型企业多处于产业链上游,巨额商品等行业对提振计谋的反应会相对敏锐,进而出现较明显的改善,而袖珍企业接近市集终局,与住户的破费等终局需求关联愈加密切,当今计谋的提振还莫得有用传导至产业链终局,民生关连计谋仍需加码,量度后期会有所改善。

坐褥端和需求端数据分析

当先看坐褥端和需求端,举座来看计谋出台后,坐褥的开导速率远快于需求。受计谋鼓动,预期改善,坐褥行为出现明显改善,坐褥指数大幅上行,且入口指数、采购量、原材料库存等指数上行,价钱指数也有所改善,意味着现时企业坐褥信心较强,坐褥行为明显加速,而需求端字据总量来看,天然有所改善但变化不大,其主要原因在于外需的下落。坐褥出现明显改善而产制品库存明显回落,10月企业访问标明现时反应市集需求不及的制造业企业数目天然仍然过半,然而较之前照旧有所下落,标明现时需求端照旧较前期出现明显好转,尤其是内需,10月份新订单指数上升至临界点,在手订单也回升至45.4.但外需出现放缓,表里需轮换,新出口订单下落0.2%至47.3%。好意思欧英日韩等经济体PMI延续回落,反应出在好意思欧经济放缓的布景下,国外需求有所走弱,这极少从9月的财新PMI掉入松开区间也不错看出。

价钱及库存数据分析

价钱指数方面,本月出厂价钱及原材料购进价钱指数均出现明显改善,原材料购进价钱指数参预彭胀区间,环比高潮8.3%。伴跟着近期部分巨额商品价钱高潮,市集需求改善,企业出厂价钱大幅回升况兼接近盛衰线,有意于企业利润的回升,然而酌量到原材料购进价钱径直参预彭胀区间,意味着企业利润依然承压,以价换量的情况可能仍然存在,同期也进一步印证了坐褥强于需求的逻辑。库存数据方面,原材料库存回升而产制品库存指数下落,产制品库存本月降幅不绝扩大,主如果受到需求已而上升的影响。需求上行产制品库存被迫下行,企业运行备料、扩大采购限制,从采购量指数的上行不错看出,原材料库存上行,举座呈现被迫去库的情景,是现时的一个积极信号。

非制造业PMI数据分析

非制造业PMI来看,10月建筑业商务行为指数较上月小幅下行,主如果受到国庆长假的季节性影响,10月新订单指数和业务行为预期指数较上月均有不同水平的缓助,一揽子增量计谋之中明确提议将使用好超长久很是国债和所在政府专项债,更好地推崇政府投资带看成用。10月土木匠程建筑业商务行为指数升至55以上,四季度专项债刊行料将加速,极点天气对名堂施工的扰动也运行退去,概述来看基础要道设立又不绝发力的基础。然而房地产市集方面,酌量到短期的计谋脉冲恐难以编削房地产行业基本面的下行通说念,是以后续仍然需要不绝发力。而办行状方面,办行状PMI重回景气区间,主要受到国庆假期的带动,铁路运载、航空运载等商务行为指数均上升到较高景气区间,住宿、地产等行业商务行为指数天然仍低于临界点,但景气进度有所改善。

后期预测

伴跟着新一轮稳增长计谋的落地,以及市集关于后续增量计谋和宏不雅预期的明显改善,10月份宏不雅经济景气度出现明显上升,且是在10月季节性下拉的布景下,是以量度11与12月官方制造业PMI指数仍然具有上行的空间。当今来看,在外需疲软的情况下,内需实时托底,现时工业经济稳重运行,企业信心回升,价钱端出现改善av 动漫,然而现时供给端的改善明显快于需求端,需求侧比较之下仍然期待注入能源,匡助工业经济由计谋驱动切换至需求驱动。后续伴跟着财政开销的进一步缓助以及巨额资金形成什物职责量,需求端有望不绝抬升,终了全年GDP5%的指标,然而也会有一些风险点存在,一方面地缘政事的不笃定性可能会带来风险,另一方面11月份好意思国大选将至,现时特朗普具有较大的上风,在短期对市集情怀和市集预期可能会形成冲击,对PMI数据形成影响。

栏目分类